12月1日,绿叶制药发布公告,宣布收购山东博安生物技术有限公司98%股权,获得了后者的全部抗体药管线项目、专利等知识产权以及抗体筛选平台、抗体生产平台等资产。根据协议,绿叶制药将分三阶段支付相关费用。

绿叶制药以“小分子制剂创新”和“国际化”为业界熟知,并走在前列。比如在美国以505b(2)途径提交的注射用利培酮缓释微球(LY03004)新药上市申请(NDA)已通过FDA的上市批准前检查(PAI)。但在生物药领域,绿叶制药的实力不算突出。

此前,绿叶制药曾在2017年8月和2018年12月先后2次从博安生物引进共4款生物类似药(分别参比Avastin、Prolia、Xgeva和Eylea),也曾在2018年分别与Excel Biopharm、Elpis Biopharm等美国前沿生物公司达成有关下一代肿瘤免疫治疗抗体的探索性合作、CAR-T疗法的开发合作。不过,这些交易整体看来更像是绿叶制药围绕 “创新”战略进行技术转型升级的前期探路。

此次收购博安生物,背后的意味则要比其之前在生物药领域的动作更要深远得多。最直接的效果就是,绿叶制药在抗体生物药领域拥有了从发现、筛选到研发、生产、销售的一体化产业能力。

我们不妨来分析一下这笔交易背后的逻辑。

全球药企争抢生物药市场蛋糕

生物药,尤其是抗体类药物,在全球药品市场中占据的份量越来越重。根据最新的公司财报数据统计,2019上半年全球销售额TOP20的产品中,抗体/融合蛋白、疫苗、胰岛素等大分子生物药占据12个席位,合计销售收入463.72亿美元,占到TOP20药物总收入的64.4%。随着一些肿瘤免疫治疗类重磅生物药品种的快速成长,上述数字还将继续攀升。

来源:公司财报、医药魔方

据全球咨询公司沙利文研究报告,2018年全球生物制剂市场规模已经达到2618亿美元。中国的生物药市场也在近几年迎来了大爆发,主要体现在:1)随着人才的回归和资本的涌入,中国肿瘤免疫治疗类新药项目、CAR-T细胞疗法项目以及相关的临床试验数量现在都位居全球前列。2)目前已有3家国产PD1单抗获批,并且上市后的放量速度和季度销售业绩亮眼,打破了之前大家对单抗类生物药在国内卖不动的认识,更让大家看到了国内生物药市场的潜力。3)已经有两款国产生物类似药(复宏汉霖利妥昔单抗、百奥泰阿达木单抗)获批,让生物药市场变得更加热闹。

可以判断,生物药将会一直是产业界关注的焦点,特别是随着大家对疾病科学认知的持续深化、生物技术不断进步,生物药将是药品市场的战略制高点,对于任何一个制药企业都是非常诱人的一块蛋糕。

为什么收购博安生物?

生物药是大家都看得见的宝藏,但并不是每一家企业都能挖得到。这主要是因为生物药和小分子药物是完全不同的两种药品开发、生产、定价销售体系,药品生命周期曲线和竞争策略也不完全相同。

如果说生物药和化学药的临床试验设计开发思路还大同小异的话,早期的药物发现和后期的商业化生产质控则天壤之别,即使是生物药生产线所需的固定资产投入都比小分子药物要更加昂贵得多。

近两年生物药交易金额持续走高,在一定程度上也证明了各家药企切入生物药市场的决心。去年年底,百济神州斥4.3亿美元拿下Zymeworks的2个双抗药物和技术平台;几个月前,豪森药业花2.2亿美元与Viela Bio达成CD19单抗的中国区开发和商业化合作…..生物药并购的热度不断走高,相信未来也依旧将是医药类并购项目的主流。

绿叶制药计划布局生物药,虽然通过引进方式获得生物药项目并推进后续临床开发不难,但此前缺少完整的生物药研发、生产、质控团队,后期的生物药商业化生产供应和销售难免受制。

因此,通过收购博安生物快速打造一个健全的生物药研发、生产体系和完善的生物药人才团队,从时间和战略机遇上讲对绿叶都是性价比最高的方式。此次收购博安生物,绿叶制药在生物制药领域的战斗力发生了质的变化。

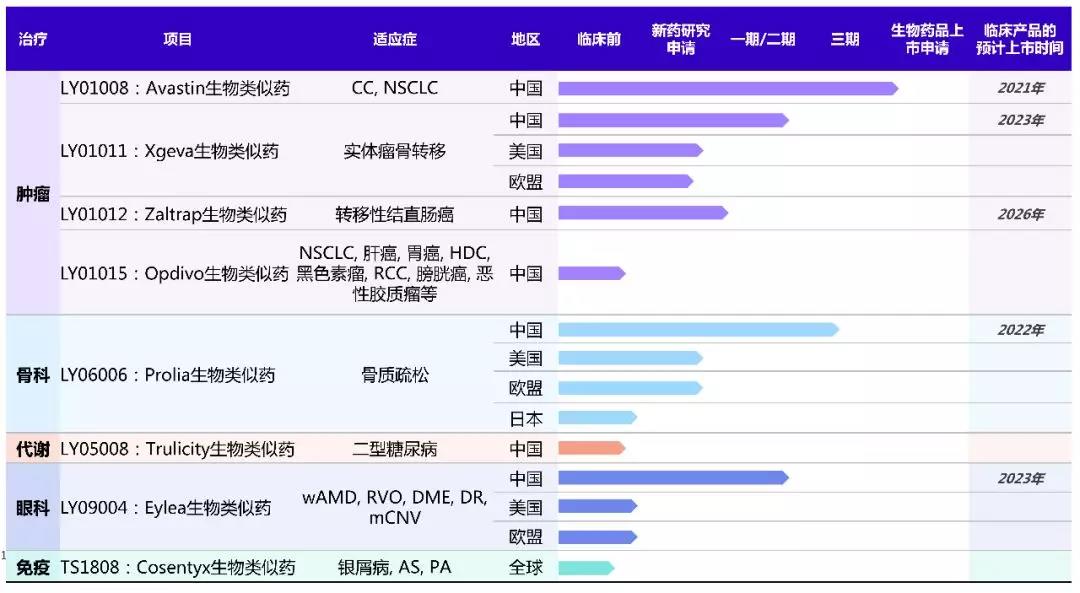

一方面,博安生物将极大丰富绿叶制药的生物药项目储备。除了此前的4款抗体药已分别进入III期和I/II期临床之外,绿叶制药还从博安生物获得了更多生物类似药项目,包括PD-1抑制剂纳武利尤单抗(Opdivo)、IL-17A抑制剂司库奇尤单抗(Cosentyx)、GLP-1受体激动剂度拉糖肽(Trulicity)等;此外,博安生物10多种在研的候选创新生物产品,这些产品有潜力成为同类产品及/或适应症类别中的首创新药及/或同类最佳药。

博安生物的生物类似药管线

博安生物的创新生物药管线

从管线组合上看,通过收购博安生物,绿叶制药打造了一个生物类似药加创新药两条腿走路的新局面。更重要的是,考虑到博安生物拥有自己的全人抗体转基因小鼠技术、噬菌体展示技术、纳米抗体平台,以及近30项专利申请等等,绿叶制药未来也具备了创新生物药项目的自我造血能力。

另一方面,博安生物在抗体生成及先导化合物、细胞系建立及工艺开发、中试生产及商业化生产方面积累了丰富的经验。通过收购博安生物,绿叶制药能够在短期内实现生物药软硬件全面升级,不仅能继续涉足临床开发,也能兼顾商业化生产,加上绿叶制药全球铺开的销售网络,绿叶制药在生物制药领域的牌面要比之前好了很多。

这笔交易的性价比如何?

绿叶制药称得上是国内BD能力一流的制药企业,目前能够看到其所有的BD动作都是围绕“国际化”和“创新”两大长期战略进行,在公司不同阶段进行不同方向的补强。此次收购博安生物,绿叶制药将分期支付总价不高于14.467亿元人民币(约合2.058亿美元)。该笔交易值不值得,也是大家更多讨论的问题。

我们可以从企业自身需求的匹配度、以及在行业中的竞争力综合来看。

首先,交易的性价比取决于标的和买方需求的匹配度。绿叶制药需要进入生物药领域,最缺的资源是时间。绿叶过往的专长在小分子化学药的制剂创新,若从零开始构建生物药产业链,打造一个成熟完善的生物药团队管理体系,可能也就错过了这个市场的战略机遇期。博安生物现有的产品、技术、团队与绿叶制药互为补充,有望迅速推进的一批生物类似药加上中长期颇具竞争力的一批创新生物抗体,不但能进一步扩充绿叶在生物药的研发管线,也可以与绿叶实现从研发、到生产、到营销的多个领域资源的迅速整合。

对标今年在港股上市的非盈利生物公司的估值基本都在30亿人民币以上:今年2月上市的基石药业,上市时的产品管线有14个候选产品,Pre-IPO估值约74.4亿人民币;5月上市的迈博药业,9个在研产品,Pre-IPO估值约31.6亿人民币。博安生物拥有8个在研生物类似药、10多个在研生物创新药、一揽子专利申请、研发及生产平台和团队,对于以当前价格收购一家拥有完整研发体系和生产体系的生物公司来说,性价比还是可以的。

总之,此次收购博安生物而形成生物药领域的战略优势对绿叶制药来说是意义重大,至少在“战斗力”上提升了一个层次,因为这让其在生物药领域拥有更大的技术创新以及商业模式创新空间。特别是在已经具备较强国际BD能力的前提下,再辅以生物药领域的全球化研究开发、生产供应、商业销售能力,绿叶制药未来在生物药领域将有更灵活的操作空间,无论是自研项目对外许可,还是全球创新项目独家引进,都可以更顺畅的落地开发,为公司的成长提供更强的驱动力。